Sürdürülebilirlik Stratejisi

Stratejik Sürdürülebilirlik

Şirketler açısından sürdürülebilirlik konusu, sürdürülebilirlik kaynaklı ortaya çıkan küresel, makroekonomik, çevresel ve toplumsal trendler ile bunlarla bağlantılı hukuki düzenlemelerdeki, değişimlere karşı şirketlerin adapte olabilme kapasitesi olarak özetlenebilir. Şirketlerde sağlıklı bir sürdürülebilirlik uygulaması için, sürdürülebilirliğin üç ayağı olan ekonomik, sosyal ve çevresel parametreler şirketlerin tüm temel, stratejik ve operasyonel süreç ve karar alma mekanizmalarına dahil edilmelidir.

Bu noktada temel konu, şirketlerin toplumdaki rolünü sadece ekonomik değil daha geniş bir açıdan değerlendirerek sosyal ve çevresel anlamda da şirketlerin toplumsal sorumluluğu olduğudur. Ancak bu şekilde şirketlerin sürdürülebilir bir şekilde uzun vadede operasyonlarına karlı bir şekilde devam edebileceği öngörülmektedir.

Sürdürülebilirlik kavramsal olarak şirketler tarafından rekabet unsuru olarak algılandığında günümüzde sürdürülebilirliğe yasal düzenlemeler ve getirdiği yükümlülükler çerçevesinde yaklaşan şirketlerin ilerleyen dönemlerde risk alabilen girişimci bir yaklaşım tarzı sergileyebileceklerinin göstergesidir.

Sürdürülebilirlik Stratejisi

Şirketlerde sürdürülebilirlik stratejisi genel kurum stratejisinden ayrı olabileceği gibi, şirketlerin genel kurum stratejisinin içerisine de entegre edilebilir. Her iki şekilde de önemli olan konu, sürdürülebilirlik ile bağlantılı şirket içerisinde ve dışarısındaki temel gelişme ve beklentilerin, şirket stratejisini oluştururken önemli veri kaynakları olarak değerlendirilme gerekliliğidir. Örnek olarak, bir şirketin ihtiyaç duyacağı temel hammadde kaynaklarında iklim değişikliği nedeniyle bir azalma bekleniyorsa, şirket satın alma stratejisinde değişikliğe giderek farklı coğrafyalardaki tedarikçilerle anlaşma yoluna gidebilmelidir. Diğer bir örnek ise hukuki yaptırımlar/regülasyonlar nedeniyle bir şirket için ileriki yıllarda belirli ürünlerin satışı mümkün olmayacak veya maliyet artışı gelecek ise şirketlerin bu etkileri engellemek adına yeni yatırımlar yapmaları gerekebilir.

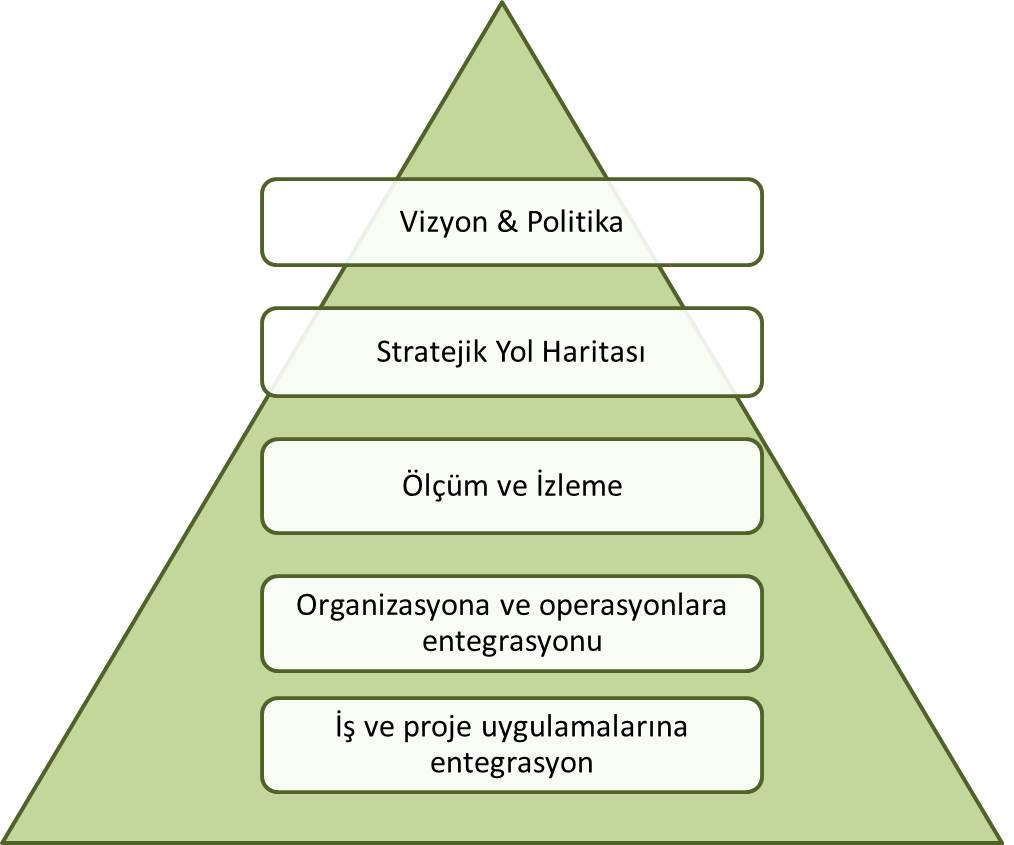

- Şekil 1: Sürdürülebilirliğin entegrasyonu

Şirketlerin sürdürülebilirlik stratejilerinin şirketin misyon ve vizyonuyla aynı çizgide olduğu, bu stratejilerden sorumlu bir kişinin olduğu, bu stratejilerin doğru performans göstergelerine bağlandığı, ve iletişimin tüm organizasyona doğru bir şekilde yapıldığı önemlidir. Buna rağmen şirket içi politikaların birçoğunun sürdürülebilirliğin yasalarla kontrol edilen konular üzerine oluşturulması ve çevresel konularının göz ardı edilmesi, şirketlerin sürdürülebilirlik konusuna tüm perspektiflerden hakim olamamasından kaynaklanır.

Bir şirketin aktivitelerinden etkilenen veya o şirketi etkileyen tüm ilgi sahipleri (kişi veya kurum) paydaş olarak tanımlanır. Bir şirketin paydaşları iç paydaşlar, dış paydaşlar ve değer zinciri olarak kategorize edilebilir. İç paydaşlar olarak çalışanlar ve hissedarlar, dış paydaşlar olarak yatırımcılar, toplum, düzenleyici kurumlar ve yerel otoriteler, değer zinciri olarak ise tedarikçiler ve müşteriler örnek verilebilir.

Sorunların çözümü ve başarı için paydaşlar ile birlikte hareket etmek, gelen talep ve tepkileri iyi değerlendirebilmek bir şirketin finansal gücü yanında sorumlu iş yapma yaklaşımı ile kendi için risklerini azaltabilir. Günümüzde küresel rekabet ve pazar düzeninde paydaşlar ile beraber çalışmak ve çözüm arayışları içine girmek iyi bir yönetim anlayışının göstergesidir.

Yerel otoriteler ve düzenleyici kurumların şirketlerin operasyonları üzerinde büyük etkileri olduğu ve şirket çalışanları ile hissedarlarının ise şirketin operasyonlarından en çok etkilenen paydaşlar oldukları bir gerçektir. Esas dikkat edilmesi gereken durum ise, paydaşlar arasında olması gereken çift taraflı iletişim ve etkileşimin sağlanabiliyor olmasıdır. Çalışanların şirket içi karar alma mekanizmasını etkileyememesi aynı şekilde şirketlerin yerel yönetimlerin ve yasa düzenleyicilerin karar alma mekanizmalarında etkin bir şekilde yer alamaması, ilerleyen yıllarda iş dünyasında geliştirmesi gereken noktalardır.

Şirketler sürdürülebilirlik ile bağlantılı stratejilerini hayata geçirebilmek ve bunları uzun süreli bir şekilde devam ettirebilmek için kendi operasyon ve iş süreçlerini de bu yeni modele göre yapılandırmaları gerekmektedir. Gelişmiş ekonomilerde, sürdürebilirliği iş yapış tarzı olarak benimsemiş şirketlerin bunu başarılı bir şekilde uygulayabilmelerindeki neden ise operasyonel ve organizasyonel süreçlerini sürdürülebilirliğin etrafında yeniden yapılandırmış olmalarıdır. Operasyonel ve organizasyonel süreçlerini sürdürülebilirlik stratejileri etrafında yapılandırabilen şirketler, stratejinin iletişimi, anlaşılması, uygulanması ve benzeri birçok konuda diğer şirketlere göre daha hızlı yol alabilirler.

Şirketlerde sürdürülebilirliğin sağlıklı bir şekilde devam ettirilmesi ve ileriye dönük iyileştirilmelerin sağlanabilmesi için veri toplama, ölçme ve değerlendirme önemli aşamalardır. Şirketler sürdürülebilirlik uygulamalarında mevcut bulundukları konumdan daha ileri bir noktaya ulaşabilmek için öncelikle mevcut durumlarını değerlendirmeli, akabinde ileriye dönük hedefler koymalı ve bunları belirli aralıklarla ölçerek iyileştirme ve geliştirme aşamalarını raporlamalıdırlar. Bu aynı zamanda şirket içerisinde sürdürülebilirlik konusunda farkındalığı arttırmada ve yönetimin aldığı aksiyonlar neticesinde elde edilen kazanımları tüm iç paydaşlara ileterek bu uygulamaları sahiplenmelerini sağlayacaktır.

Genelde şirketlerin en düzenli veri topladığı alanlar işçi ve çalışan eğitimleri ile atık ve kaynak yönetimi alanları olup, bugüne kadar insan hakları ve ayrımcılık konuları da hiç veri toplanmamış alanlardandır. Şirketler bu verileri ağırlıklı olarak her sene yeni yatırım yapılması, şirketlerinin rakiplerle karşılaştırılması, yeni politikalar geliştirilmesi ve göstergeler ile ilgili hedefler konulması gibi konular için kullanmaktadırlar. Ekonomik ve sosyal konularda kısa vadeli hedefler gözlenmekle birlikte çevresel hedefler halen zayıf kalmaktadır.

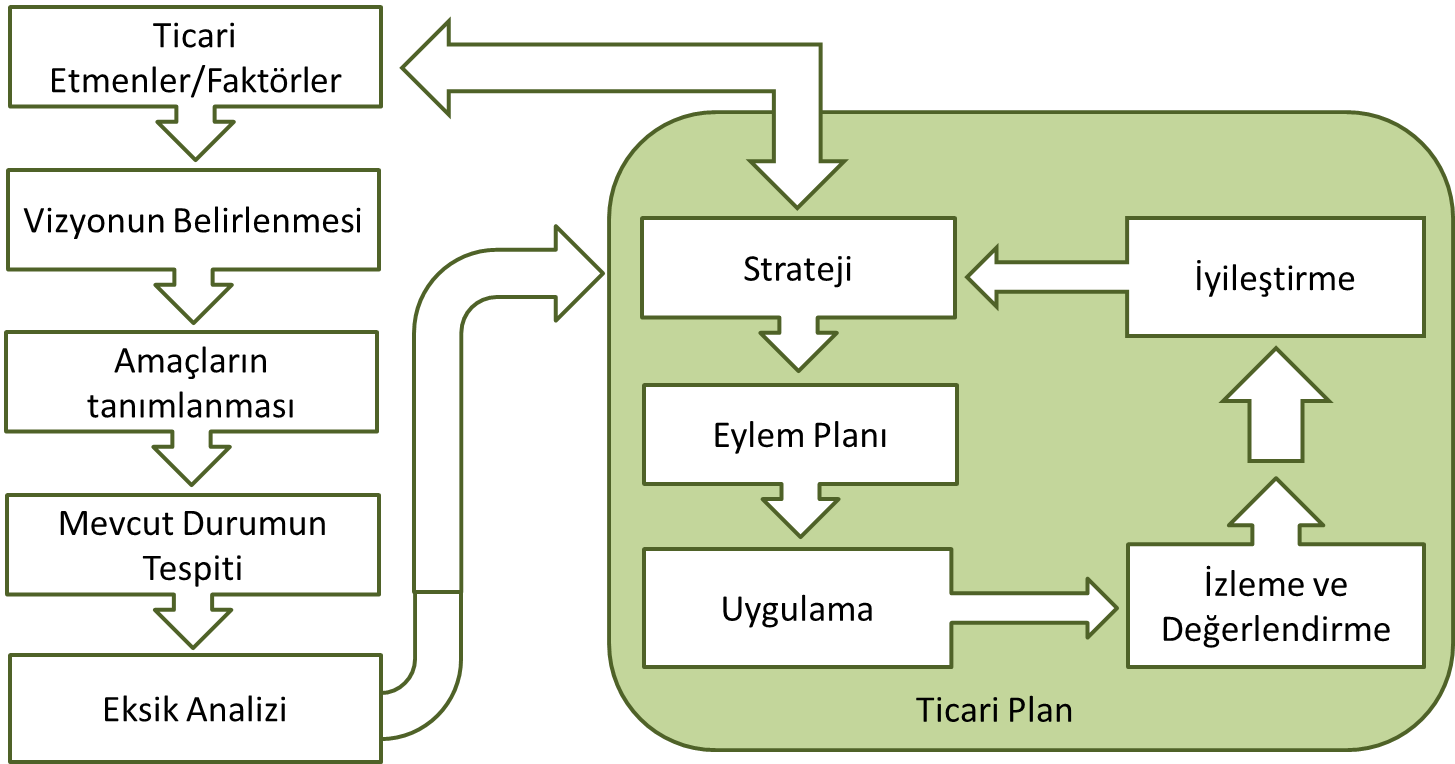

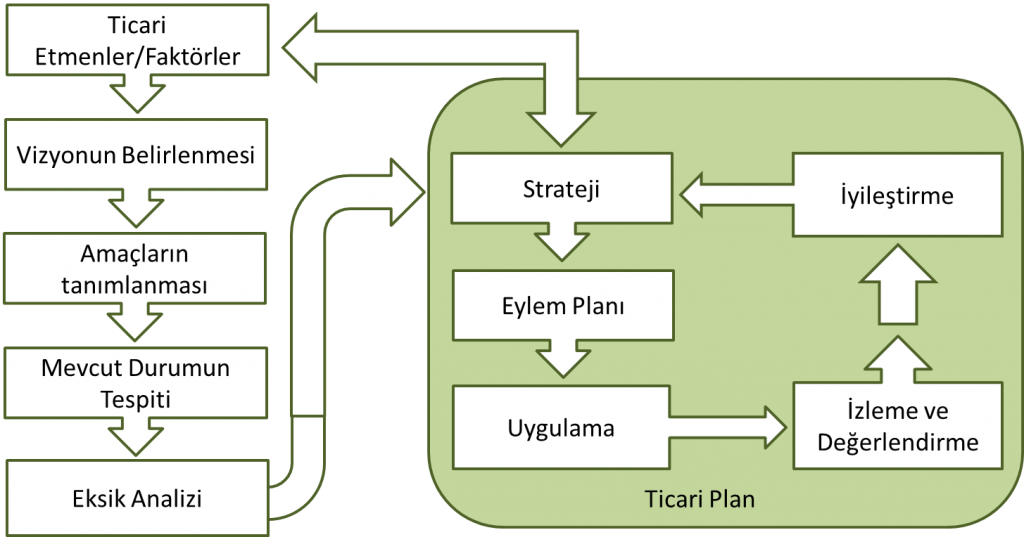

Sürdürülebilirlik Stratejilerinin hazırlanmasındaki aşamaları kısaca aşağıdaki gibi listeyebiliriz:

- Piyasadaki ticari etmenleri ve faktörlerin tanımlanması

- Vizyonun belirlenmesi

- Amaçların tanımlanması

- Mevcut durumun tespiti

- Boşluk Analizi

Ticari iş planı /iş modeli

- Stratejinin oluşturulması

- Aksiyon/Eylem planı hazırlanması

- Uygulanması

- İzleme ve Değerlendirme

- İyileştirme

Sürdürülebilir bir iş modeli ve ticari planın oluşturulması ve uzun soluklu olması aşağıdaki döngü içinde sürekli planlanan ve uygulanan süreçlerin izlenip iyileştirilmesi ve önlem alınması ile yani PUKO döngüsü benzeri bir döngü içinde dinamik olarak tekrarlanması ile mümkündür.

- Şekil 2 : Stratejinin Hazırlanması